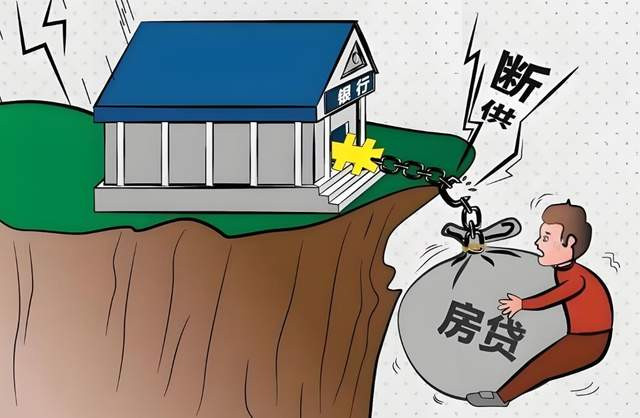

如今,房贷是许多人购房的主要方式。然而,面对经济压力、收入骤减或其他突发状况,一些人可能会陷入无法按时还贷的困境。

房贷断供不仅会带来信用受损的后果,还可能导致房产被拍卖的严重后果。因此,了解如何应对房贷断供尤为重要。

本文将为大家详细解析断供的后果,并提供5种有效的补救措施。

1

房贷断供的严重后果

信用记录受损

房贷断供会被银行记录为逾期行为,并上传至央行征信系统。信用记录一旦受损,未来申请贷款、办理信用卡等金融业务会变得困难。

罚息和违约金

银行会对未还部分收取罚息和违约金,这不仅增加了还款压力,还会让财务状况雪上加霜。

房产面临被拍卖

如果长期断供,银行有权通过法律途径将房产进行拍卖以偿还贷款债务,购房者将失去房屋所有权。

可能面临法律诉讼

银行在催收无果后,可能会向法院提起诉讼,购房者可能会被列为失信被执行人,限制高消费,甚至影响日常生活。

2

5种有效的补救措施

01. 与银行协商延期还款或调整计划

如果暂时无法还款,建议立即与贷款银行联系,说明情况并申请延期还款或调整还款计划。

银行通常会根据客户实际情况提供帮助,例如延长贷款期限、降低每月还款额等。

02. 申请房贷展期

房贷展期是指与银行协商,将贷款期限延长,从而降低每月还款压力。

展期虽然会增加整体利息支出,但对于短期资金紧张的人来说,是一种有效的缓解方式。

3. 寻找其他收入来源,增加现金流

面对断供危机,可以尝试寻找兼职或临时工作,增加收入来源。

此外,还可以通过出租房产、出售非必要资产等方式筹集资金,渡过难关。

4. 利用公积金还贷

如果您有缴纳住房公积金,可以向所在单位或公积金管理中心申请提取公积金余额用于偿还房贷。这是合法合规且快速有效的应急手段。

5. 考虑转让房产或以房抵债

当确实无力继续偿还房贷时,可以选择将房产出售或转让给他人,用售房款偿还贷款余额。

如果房屋价值低于贷款余额,还可以与银行协商以房抵债,尽量减少损失。

3

如何避免房贷断供?

提前做好财务规划

在贷款前,务必根据自身收入和支出情况合理评估还款能力,避免超出可承受范围的贷款金额。

建立应急储蓄

建立3-6个月的生活和还款储备金,以应对突发的经济压力。

及时调整消费习惯

当经济状况出现波动时,应削减非必要开支,优先保证房贷还款。

房贷断供的后果不仅影响个人信用,还可能导致财产损失和法律纠纷。

因此,当面临断供风险时,务必冷静应对,及时采取补救措施。通过与银行协商、调整还款计划或寻求其他收入来源等方式,可以有效降低风险,避免更大的损失。

最后,合理规划个人财务,量力而行,是避免陷入断供困境的根本解决之道。希望本文的内容能为您提供实用的指导,帮助您更好地应对房贷难题。

亚金配资-线上配资网站-合肥股票配资-配资平台网站提示:文章来自网络,不代表本站观点。